Les points clés de la réforme LPP

Soumise à votation le 22 septembre prochain suite à un référendum, la réforme de la prévoyance professionnelle a pour but de renforcer le financement du 2e pilier, de maintenir globalement les rentes et d’améliorer la couverture des personnes à temps partiel. Des objectifs louables, certes, mais les moyens proposés pour atteindre ces objectifs sont-ils les bons? Là est toute la question. Voici une synthèse des points de la réforme et l’avis de l’un de nos experts LPP .

- Qu’est-ce que la prévoyance professionnelle?

- Quels changements proposés par la réforme?

- L’avis de notre expert

- Pour aller plus loin

Le fonctionnement du 2e pilier est un sujet qui peut s’avérer complexe pour qui n’est pas expert du domaine. Une réforme de ce mécanisme l’est donc également. C’est pourquoi nous vous avons préparé ici une synthèse des changements proposés qui, nous l’espérons, vous aidera à y voir plus clair à l’aube des votations.

Qu’est-ce que la prévoyance professionnelle?

Pour de nombreuses personnes, la prévoyance professionnelle, ou 2e pilier, est un complément important à l’AVS (1er pilier). Théoriquement, le 1er pilier vise à couvrir les besoins vitaux de la population alors que le 2e doit permettre de conserver son niveau de vie habituel.

Avec leurs cotisations salariales et celles de leur employeur, les travailleurs épargnent durant leur vie professionnelle auprès de leur caisse de pension pour constituer un avoir de vieillesse qui servira à payer leur rente par la suite. Jusqu’à un certain revenu, la loi fixe des exigences minimales en termes de cotisations pour la retraite et prestations à verser. La réforme vise à adapter une partie de ces exigences minimales aux évolutions constatées dans le monde actuel.

Quels changements proposés par la réforme?

Alors, que vise à changer la réforme du 2e pilier qui sera soumise au vote de la population fin septembre?

1. Une modification des cotisations pour la retraite

Le montant minimum qui doit être épargné chaque mois dans le 2e pilier ne dépend pas seulement du niveau de salaire, mais aussi de l’âge de la personne assurée. Les cotisations versées par les travailleurs et les employeurs augmentent avec l’âge: les cotisations salariales versées pour les travailleurs plus âgés sont supérieures à celles versées pour les plus jeunes, ce qui peut désavantager les personnes âgées sur le marché du travail.

Comme le précise Pittet Associés, « les quatre paliers de bonifications actuels (7% pour les 25-34 ans, 10% pour les 35-44 ans, 15% pour les 45-54 ans et 18% pour les 55-65 ans) seraient remplacés par deux paliers (9% pour les 25-44 ans et 14% pour les 45-65 ans). Cette mesure vise à encourager l’embauche des personnes de plus de 55 ans, en supprimant le surcoût lié à leurs cotisations élevées», mais permet aussi aux jeunes d’épargner davantage et plus vite pour profiter de l’effet des intérêts versés sur leur avoir de vieillesse.

2. Une adaptation du salaire assuré ou salaire cotisant

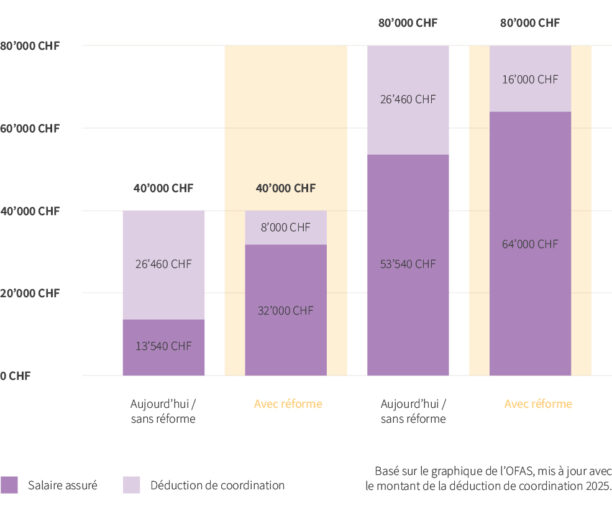

Dans le 2e pilier, ce n’est pas l’ensemble du salaire qui est assuré: un certain montant en est déduit, appelé déduction de coordination. Ce montant est actuellement de 25 725 francs (26 460 francs dès le 1er janvier 2025), quels que soient le salaire et le taux d’occupation. Cette déduction de coordination touche plus fortement les travailleurs ayant un bas revenu. La réforme prévoit que la déduction ne sera plus un montant fixe, mais qu’elle s’élèvera à 20% du salaire. Le salaire sera donc assuré à hauteur de 80%. Ainsi, particulièrement pour les bas revenus, une part nettement plus importante du salaire sera assurée, ce qui signifie que la future rente sera généralement nettement plus élevée elle aussi.

Comme le note le cabinet Pittet Associés, «L’adaptation de cette déduction doit permettre de prendre en compte le taux d’occupation d’un assuré, ce qui n’est actuellement pas prévu dans la LPP. Cela permettrait donc aux personnes travaillant à temps partiel de couvrir une plus grande part de leur salaire dans le cadre de la prévoyance professionnelle.»

La déduction consiste actuellement en un montant fixe de 26’460 francs (chiffre 2025). Si la réforme est acceptée, elle s’élèvera à 20% du salaire brut. Sur l’infographie, ci-dessus, deux exemples de calcul sont présentés: pour les affiliés à des caisses de pension qui n’offrent que le minimum légal, le salaire assuré correspond à environ 36% d’un salaire brut de 40 000 francs contre environ 68% d’un salaire brut de 80 000 francs; si la réforme est acceptée, ce pourcentage s’élèvera à 80% dans les deux cas (Source OFAS).

3. L’abaissement du seuil d’accès à la prévoyance professionnelle

Comme l’explique Pittet Associés, «ce seuil d’accès représente le montant minimum de salaire annuel qu’un employé doit percevoir d’un seul employeur pour pouvoir être assuré dans le cadre de la prévoyance professionnelle. Fixé actuellement à 22 050 francs (22 680 francs dès le 1er janvier 2025), il devrait être, en cas d’acceptation, abaissé à 19 845 francs (20 412 francs si la réforme entrait en vigueur au 1er janvier 2025, mais ce ne sera pas le cas, car la réforme entrera en vigueur au plus tôt en 2026 en cas d’acceptation). Cette réduction du seuil d’accès devrait permettre de couvrir un plus grand nombre de salariés dans le cadre de la prévoyance professionnelle, notamment des personnes ayant de plus bas salaires, des activités auprès de plusieurs employeurs ou certaines personnes travaillant à temps partiel.

Selon le baromètre de la prévoyance Raiffeisen 2023, environ 70’000 personnes seraient nouvellement assurées avec l’abaissement du seuil d’entrée.»

4. La réduction du taux de conversion

Commençons par rappeler ce qu’est un taux de conversion: il s’agit du taux qui permet, à l’arrivée à l’âge de référence de la retraite, de convertir le capital acquis en rente. Il détermine donc le montant de la future rente annuelle, reçue durant la retraite. La réforme propose d’abaisser ce taux de 6,8 % à 6,0 % pour la partie obligatoire de la prévoyance professionnelle. Avec ce taux, pour un avoir de vieillesse de 100 000 francs, la rente annuelle s’élève actuellement à 6800 francs contre 6000 francs si la réforme est acceptée.

Toutefois, avec les autres mesures décrites précédemment, l’objectif de la réforme est d’avoir un avoir accumulé à la retraite plus élevé et donc aucune baisse de rente. Ceci est correct pour une carrière complète dans le nouveau système.

Pour les personnes déjà en activité et proches de la retraite, la réforme prévoit des mesures compensatoires pour les personnes arrivant à la retraite au cours des 15 années suivant l’entée en vigueur de la réforme.

5. Un supplément de rente pour la génération transitoire

La principale mesure compensatoire consiste en un supplément de rente pour la génération transitoire (15 ans à partir de l’entrée en vigueur de la réforme). En effet, pour les personnes qui prendront leur retraite dans les 15 ans suivant l’entrée en vigueur de la réforme, l’augmentation de l’avoir de vieillesse ne pourra pas compenser la baisse du taux de conversion avant qu’elles aient pris leur retraite.

C’est pourquoi la réforme prévoit un supplément de rente qui sera calculé en fonction de l’année de naissance et de l’avoir de prévoyance accumulé au moment de la retraite. Il s’élèvera à 200 francs par mois au maximum et sera versé à vie. Il sera financé par les caisses de pension et par les cotisations salariales de tous les travailleurs et employeurs.

L’avis de notre expert

Vous l’avez constaté, le sujet est complexe. Nous avons donc interrogé notre expert en prévoyance professionnelle, Sébastien Barbey, Head of Pension Fund chez Loyco, pour savoir ce qu’il pensait de la réforme.

«Pour ma part, je suis plutôt favorable à cette réforme, car elle permet d’adapter les paramètres minimums à respecter pour la prévoyance professionnelle à l’évolution de la société. En effet:

- La diminution du seuil d’affiliation permet à davantage de travailleurs de bénéficier du 2e pilier.

- La déduction de coordination en pour cent du revenu (au lieu d’un montant fixe) évite de désavantager les personnes à temps partiel.

- Enfin, l’adaptation des taux de cotisation retraite à 2 niveaux contre 4 actuellement évite une potentielle discrimination à l’embauche des travailleurs plus âgés.

Certes, la LPP reste un système onéreux pour les petits revenus et les montants accumulés modestes, du fait des frais de gestion de fortune, mais elle constitue un système très complémentaire au 1er pilier. Ils permettent ensemble de faire face aux différentes évolutions de notre société telles que le vieillissement de la population et la fluctuation des marchés financiers.

À mon sens, les mesures transitoires constituent le point négatif de cette réforme. Parties d’une bonne intention pour compenser partiellement la diminution du taux de conversion de 6.8% à 6% dès l’entrée en vigueur de la réforme, elles semblent être très compliquées à mettre en œuvre, mais restent certainement la solution la moins onéreuse pour atteindre l’objectif. Au final, je reste favorable au paquet global, avec 15 années de transition compliquée pour un résultat à mon avis positif sur le long terme.»

Si vous n’arrivez toujours pas à vous faire votre propre opinion, vous pouvez encore consulter les nombreuses sources d’informations sur le sujet, dont vous trouverez une petite sélection ci-après.

Pour aller plus loin

- Réforme de la prévoyance professionnelle (LPP) – admin.ch

- Les enjeux de la réforme LPP – Pittet Associés

- Réforme LPP – 22 septembre 2024 – Votations – easyvote.ch

- Réforme de la LPP: De quoi s’agit-il? Quelles sont les mesures prévues? Quelles conséquences pour les entreprises et les salariés? – Retraites Populaires

- Réforme LPP 2024: de quoi s’agit-il? – Zurich Suisse