Die wichtigsten Punkte der BVG-Reform

Die Reform der beruflichen Vorsorge, über die nach einem Referendum am 22. September abgestimmt wird, hat zum Ziel, die Finanzierung der zweiten Säule zu stärken, die Renten insgesamt zu erhalten und die Absicherung von Teilzeitbeschäftigten zu verbessern. Dies sind lobenswerte Ziele, aber sind die vorgeschlagenen Mittel zur Erreichung dieser Ziele die richtigen? Das ist die Frage. Hier eine Zusammenfassung der Reformpunkte und die Meinung eines unserer BVG-Experten.

- Was ist berufliche Vorsorge?

- Welche Änderungen werden durch die Reform vorgeschlagen?

- Die Meinung unseres Experten

- Weiterführende Informationen

Die Funktionsweise der zweiten Säule ist ein Thema, das für denjenigen, der kein Experte auf diesem Gebiet ist, komplex sein kann. Eine Reform dieses Mechanismus ist daher ebenfalls schwierig. Aus diesem Grund haben wir hier eine Zusammenfassung der vorgeschlagenen Änderungen für Sie zusammengestellt, die Ihnen hoffentlich helfen wird, im Vorfeld der Abstimmungen klarer zu sehen.

Was ist berufliche Vorsorge?

Für viele Menschen ist die berufliche Vorsorge, die zweite Säule, eine wichtige Ergänzung zur AHV (erste Säule). Theoretisch soll die erste Säule die Grundbedürfnisse der Bevölkerung decken, während die zweite Säule die Aufrechterhaltung des gewohnten Lebensstandards ermöglichen soll.

Mit ihren Arbeitnehmer- und Arbeitgeberbeiträgen sparen die Arbeitnehmer während ihres Arbeitslebens bei ihrer Pensionskasse, um ein Altersguthaben aufzubauen, aus dem sie später ihre Rente bezahlen können. Bis zu einem bestimmten Einkommen legt das Gesetz Mindestanforderungen für Rentenbeiträge und Leistungen fest. Die Reform zielt darauf ab, einen Teil dieser Mindestanforderungen an die Entwicklungen in der heutigen Welt anzupassen.

Welche Änderungen werden durch die Reform vorgeschlagen?

Was soll die Reform der zweiten Säule, über die die Bevölkerung Ende September abstimmen wird, ändern?

1. Eine Änderung der Rentenbeiträge

Der Mindestbetrag, der monatlich in der zweiten Säule gespart werden muss, hängt nicht nur von der Höhe des Gehalts ab, sondern auch vom Alter der versicherten Person.Die von Arbeitnehmern und Arbeitgebern gezahlten Beiträge steigen mit dem Alter: die Beiträge für ältere Arbeitnehmer sind höher als die für jüngere, was ältere Menschen auf dem Arbeitsmarkt benachteiligen kann.

Pittet Associés erläutert: „Die derzeitigen vier Bonusstufen (7 % für 25-34-Jährige, 10 % für 35-44-Jährige, 15 % für 45-54-Jährige und 18 % für 55-65-Jährige) werden durch zwei Stufen (9 % für 25-44-Jährige und 14 % für 45-65-Jährige) ersetzt. Diese Maßnahme soll die Einstellung von Personen über 55 Jahre fördern, indem die zusätzlichen Kosten für ihre hohen Beiträge abgeschafft werden“, ermöglicht aber auch jungen Menschen, mehr und schneller zu sparen, um vom Zinseffekt auf ihr Altersguthaben zu profitieren.

2. Eine Anpassung des versicherten oder beitragspflichtigen Lohns

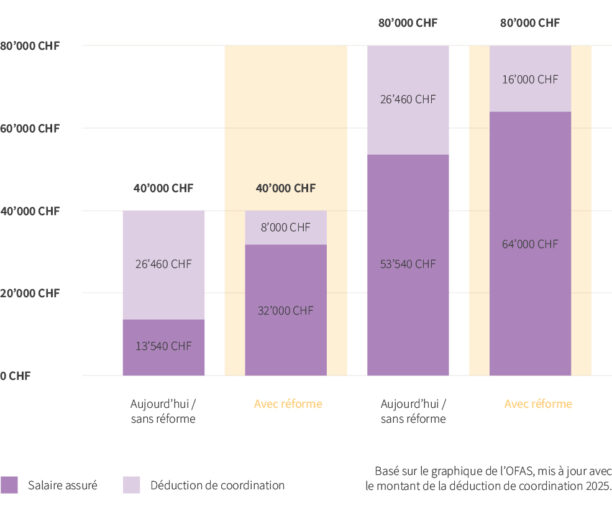

In der zweiten Säule ist nicht das gesamte Gehalt versichert, sondern es wird ein bestimmter Betrag abgezogen, der als Koordinationsabzug bezeichnet wird.

Dieser Betrag beträgt derzeit 25.725 Franken (26.460 Franken ab dem 1. Januar 2025), unabhängig von Lohn und Beschäftigungsgrad. Dieser Koordinationsabzug trifft Arbeitnehmer mit niedrigem Einkommen am stärksten.Die Reform sieht vor, dass der Abzug nicht mehr ein fester Betrag ist, sondern 20% des Lohns beträgt. Der Lohn wird also zu 80% versichert. Insbesondere bei niedrigen Einkommen wird ein wesentlich höherer Anteil des Lohns versichert, was bedeutet, dass die zukünftige Rente in der Regel ebenfalls wesentlich höher sein wird.

Die Kanzlei Pittet Associés bemerkte: „Die Anpassung dieses Abzugs soll es ermöglichen, den Beschäftigungsgrad eines Versicherten zu berücksichtigen, was derzeit im BVG nicht vorgesehen ist. Dies würde es also Teilzeitbeschäftigten ermöglichen, einen größeren Teil ihres Lohns im Rahmen der beruflichen Vorsorge abzudecken.“

Der Abzug besteht derzeit aus einem festen Betrag von 26.460 Franken (Ziffer 2025). Wenn die Reform angenommen wird, wird der Abzug 20% des Bruttolohns betragen. In der obigen Infografik sind zwei Berechnungsbeispiele dargestellt: Für Mitglieder von Pensionskassen, die nur das gesetzliche Minimum anbieten, entspricht der versicherte Lohn etwa 36% eines Bruttolohns von 40.000 Franken gegenüber etwa 68% eines Bruttolohns von 80.000 Franken; wenn die Reform angenommen wird, wird dieser Prozentsatz in beiden Fällen 80% betragen (Quelle BSV). .

3. Die Senkung der Schwelle für den Zugang zur beruflichen Vorsorge

Wie erklärt Pittet Associés, die Zugangsschwelle ist der Mindestbetrag des Jahreslohns, den ein Arbeitnehmer von einem einzigen Arbeitgeber erhalten muss, um in der beruflichen Vorsorge versichert zu werden. Sie liegt derzeit bei 22.050 Franken (22.680 Franken ab dem 1. Januar 2025) und soll bei Annahme des Gesetzes auf 19.845 Franken gesenkt werden (20.412 Franken, wenn die Reform am 1. Januar 2025 in Kraft treten würde, aber das wird nicht der Fall sein, da die Reform frühestens 2026 in Kraft treten wird, wenn das Gesetz angenommen wird). Diese Senkung der Zugangsschwelle sollte es ermöglichen, eine größere Anzahl von Arbeitnehmern im Rahmen der beruflichen Vorsorge zu erfassen, insbesondere Personen mit niedrigeren Löhnen, Tätigkeiten bei mehreren Arbeitgebern oder bestimmte Teilzeitbeschäftigte. Laut dem Raiffeisen Vorsorgebarometer 2023 würden etwa 70.000 Personen durch die Senkung der Eintrittsschwelle neu versichert werden.“

4. Die Senkung des Umwandlungssatzes

Es handelt sich um den Satz, mit dem das erworbene Kapital bei Erreichen des Rentenalters in eine Rente umgewandelt wird. Er bestimmt also die Höhe der zukünftigen Jahresrente, die Sie im Ruhestand erhalten. Die Reform schlägt vor, diesen Satz von 6,8 % auf 6,0 % für den obligatorischen Teil der beruflichen Vorsorge zu senken. Bei diesem Satz beträgt die jährliche Rente bei einem Altersguthaben von 100.000 CHF derzeit 6.800 CHF, während sie bei Annahme der Reform 6.000 CHF betragen würde. Zusammen mit den anderen oben beschriebenen Maßnahmen besteht das Ziel der Reform jedoch darin, ein höheres Rentenguthaben und damit keine niedrigeren Renten zu haben. Dies ist für eine vollständige Karriere im neuen System korrekt. Für Personen, die bereits im Erwerbsleben stehen und kurz vor dem Ruhestand sind, sieht die Reform Ausgleichsmaßnahmen für Personen vor, die innerhalb von 15 Jahren nach Inkrafttreten der Reform in den Ruhestand treten.

5. Eine zusätzliche Rente für die Übergangsgeneration

Die wichtigste Ausgleichsmaßnahme besteht in einem Rentenzuschlag für die Übergangsgeneration (15 Jahre nach Inkrafttreten der Reform).

Für Personen, die innerhalb von 15 Jahren nach Inkrafttreten der Reform in den Ruhestand treten, kann die Erhöhung des Altersguthabens die Senkung des Umwandlungssatzes nicht ausgleichen, bevor sie in den Ruhestand getreten sind.

Aus diesem Grund sieht die Reform einen Rentenzuschlag vor, der auf der Grundlage des Geburtsjahres und des zum Zeitpunkt des Renteneintritts angesammelten Vorsorgeguthabens berechnet wird. Der Zuschlag wird maximal 200 Franken pro Monat betragen und lebenslang gezahlt werden.

Sie wird von den Pensionskassen und durch die Lohnbeiträge aller Arbeitnehmer und Arbeitgeber finanziert.

Die Meinung unseres Experten

Wie Sie gesehen haben, ist das Thema komplex. Wir haben daher unseren Experten für berufliche Vorsorge, Sébastien Barbey, Head of Pension Fund bei Loyco, befragt, um zu erfahren, was er von der Reform hält.

„Ich persönlich begrüße die Reform, da sie die Mindestparameter für die betriebliche Altersvorsorge an die gesellschaftliche Entwicklung anpasst.

In der Tat:

- Die Senkung der Versicherungsgrenze ermöglicht mehr Arbeitnehmern den Zugang zur 2.

- Der Koordinationsabzug in Prozent des Einkommens (anstelle eines festen Betrags) verhindert die Benachteiligung von Teilzeitbeschäftigten.

- Schließlich verhindert die Anpassung der Rentenbeitragssätze von derzeit vier auf zwei Stufen eine mögliche Diskriminierung bei der Einstellung älterer Arbeitnehmer.

Zwar ist das BVG für kleine Einkommen und geringe Sparbeträge aufgrund der Vermögensverwaltungskosten immer noch ein teures System, aber es ist ein sehr komplementäres System zur ersten Säule. Zusammen ermöglichen sie es, die verschiedenen Entwicklungen in unserer Gesellschaft, wie die Alterung der Bevölkerung und die Schwankungen auf den Finanzmärkten, zu bewältigen. Meiner Meinung nach sind die Übergangsmaßnahmen der negative Punkt dieser Reform. Die gute Absicht, die Senkung des Umwandlungssatzes von 6,8% auf 6% ab Inkrafttreten der Reform teilweise zu kompensieren, scheint sehr kompliziert umzusetzen zu sein, bleibt aber sicherlich die kostengünstigste Lösung, um das Ziel zu erreichen. Letztendlich bleibe ich bei der Befürwortung des Gesamtpakets, mit 15 Jahren komplizierter Übergangszeit für ein meiner Meinung nach langfristig positives Ergebnis.“

Wenn Sie sich immer noch keine eigene Meinung bilden können, können Sie immer noch die zahlreichen Informationsquellen zu diesem Thema konsultieren, von denen Sie hier eine kleine Auswahl finden.

Weiterführende Informationen

- Reform der beruflichen Vorsorge (BVG) – admin.ch

- Die Herausforderungen der BVG-Reform – Pittet Associés

- BVG-Reform – 22. September 2024 – Abstimmungen – easyvote.ch

- Reform des BVG: Worum geht es?

Welche Maßnahmen sind geplant?

Welche Auswirkungen hat dies auf Unternehmen und Arbeitnehmer?

– Populäre Vorbezüge - BVG-Reform 2024: Worum geht es?

– Zurich Schweiz